牛川西部、牟呂坂津の各土地区画整理事業地区内は平成27年度から、柳生川南部土地区画整理事業地区内は平成30年度から「みなす課税」を実施しています。

当該地区において使用収益が開始された仮換地等は、課税地目及び税額が変動することがあります。

1 みなす課税とは

固定資産税は、原則として土地登記簿または土地補充課税台帳に所有者として登記または登録されている方に課税されますが、土地区画整理事業地区内で仮換地等の使用収益を開始することができる土地については、対応する従前地の納税義務者(保留地は使用者)を所有者とみなして課税できることとなっています。これを「みなす課税」制度といいます(地方税法第343条第7項)。

長期間にわたる土地区画整理事業では、仮換地等を使用できる日(仮換地使用収益開始日)から事業完了までは、登記簿とは異なった場所・面積の土地を使用することとなります。その状況で登記簿に基づいた課税(従前地課税)を続けることは、実態に即したものとはいえないため、課税の公平性を確保することを目的として「みなす課税」制度が規定されています。

※土地区画整理事業の内容についてはこちらでご確認ください。

2 評価額・税額について

整備された道路に路線価を付設したうえで、仮換地、保留地の利用状況に応じて評価、課税します。

(1)基本的な土地評価額・税額の変動

土地区画整理により道路・公園などの公共施設等が整備されることで土地の利便性が向上するため、路線価は基本的に上昇します。ただし、減歩率が大きい仮換地の場合は、土地全体の評価額が下がる可能性もあります。税額は土地全体の評価額をもとに算定するため、評価額に応じて税額も変動します。

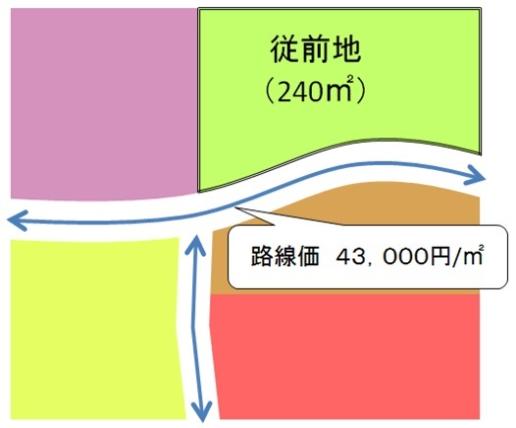

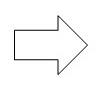

【路線価上昇・減歩のイメージ】

|

|

|

| 従前地は従前の路線価、面積で評価。 |

|

仮換地は新たに付設した路線価、仮換地の

面積で評価。 |

なお、路線価上昇率と減歩率の割合による土地の評価額、税額の変動については、以下の表のとおりです。

|

課税地目

|

路線価上昇率 |

減歩率 |

評価額の変動 |

税額の変動 |

| 宅 地 |

高

|

低

|

上昇

|

上昇

|

|

低

|

高

|

下落

|

下落

|

(2)従前地と仮換地で土地の利用状況が変わる場合の主な例

従前地と仮換地で利用状況が変わる場合、課税特例の適用状況が変化するため税額が変動する場合があります。

| 従前地の状況 |

仮換地の状況 |

税額の変動

(理由) |

| 住宅用地 |

非住宅用地(事務所・店舗敷地等)、更地、駐車場など |

上昇

(住宅用地の課税特例非適用) |

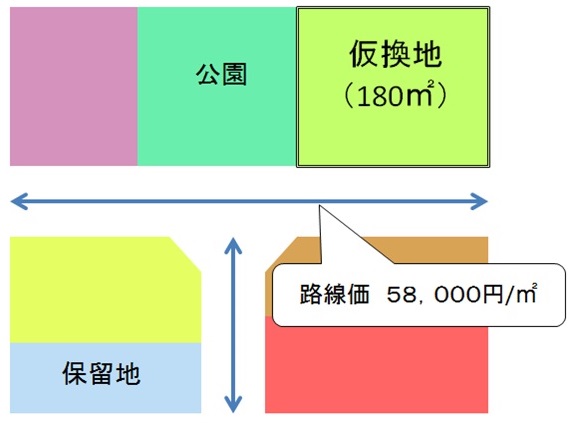

| 農 地 |

非住宅用地(事務所・店舗敷地等)、更地、駐車場など |

上昇

(農地の課税特例非適用)※1 |

| 農 地 |

介在農地

(農地法第4条・第5条の農地転用届出済の現況農地) |

上昇

(農地の課税特例非適用) |

| 農 地 |

住宅用地 |

上昇・下落両方の可能性あり

(農地の課税特例非適用・住宅用地の課税特例適用) |

| 非住宅用地(事務所・店舗敷地等)、更地、駐車場など |

住宅用地 |

下落

(住宅用地の課税特例適用)※2 |

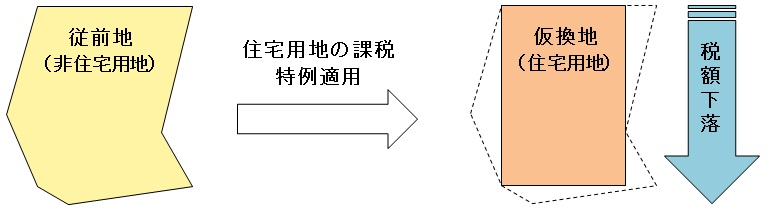

【※1 課税特例非適用のイメージ】

従前地を農地で課税しており、みなす課税を実施して仮換地を非住宅用地で課税することに

なった場合、税額は上昇します。

【※2 課税特例適用のイメージ】

従前地を非住宅用地で課税しており、みなす課税を実施して仮換地を住宅用地で課税すること

になった場合、税額は下落します。

※課税特例について詳しくは「固定資産税のしおり」(PDF/8.1MB)をお読みください。

住宅用地の課税特例(P16~17)、農地の課税特例(P26~27)

(3)保留地に対する課税

みなす課税により保留地への課税を行います。税額については土地の利用状況に応じて新たに算定します。

(4)税額の確認方法

固定資産課税台帳の閲覧により確認できます。

3 みなす課税に関するQ&A

Q1:土地区画整理地区内の土地は、すべてみなす課税に移行するのか?

A1:みなす課税の対象となるのは、あくまで仮換地等の使用収益を開始することができる土地です。

使用収益を開始することができるかどうかは、賦課期日(1月1日)の利用状況に応じて判断します。

Q2:みなす課税を実施した場合の課税は?

A2:仮換地等の利用状況により課税地目を判断し、面積は事業施行者が指定したもので土地の評価を行い、

税額を算定します。

Q3:仮換地等の使用収益を開始できない土地に対する課税は?

A3:従前地課税を行います。土地の評価は従前地の地目、形状、接道状況によって行い、面積は原則登記

簿に記載されたものとなります。

4 みなす課税についてのお問合わせ先

財務部資産税課 賦課調査グループ土地担当

(0532)51-2215・2217