ふるさと納税をした場合の税額の控除(通常の場合)

| 寄附による税額の控除額 |

= |

(A)市民税・県民税の寄附金税額控除の基本控除 |

+ |

(B)市民税・県民税の寄附金税額控除のふるさと納税に係る特例控除 |

+ |

(C)所得税から控除される額 |

|

(A)市民税・県民税の寄附金税額控除の基本控除

|

|

市民税・県民税の寄附金税額控除の基本控除額=(寄附した金額-2,000円)×10%

※「寄附した金額」の限度額は、総所得金額等の30%相当額です。

|

(10%の内訳は市民税分6%、県民税分4%です)

(B)市民税・県民税の寄附金税額控除の ふるさと納税に係る特例控除

|

ふるさと納税の特例控除額

=(地方自治体へ寄附した金額-2,000円)×(90%-所得税の限界税率※)

※所得税の限界税率とは所得税を計算する際にその人に適用される税率の中で最も高いものです。平成26年度から令和20年度については、「復興特別所得税(所得税額の2.1%)」を加味した所得税の限界税率を適用します。

(注)ふるさと納税の特例控除の限度額は市民税・県民税の調整控除後の所得割額の20%です。(平成27年度以前については10%)

(注)ふるさと納税の特例控除額は市民税分=上記計算式×5分の3、県民税分=上記計算式×5分の2でそれぞれ計算します(1円未満の端数があるときは、1円に切り上げます)。

|

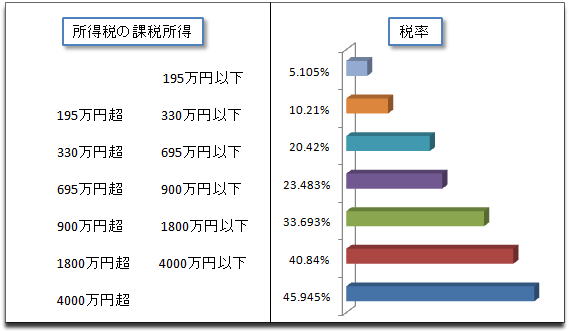

ふるさと納税の特例控除を計算する上で適用する所得税の限界税率は【所得税の課税所得とそれに対応する税率の表】を参考に算出します。この場合の所得税の課税所得は、所得税の課税総所得金額(理論値)を当てはめます。

【所得税の課税所得とそれに対応する所得税の税率の表】

ふるさと納税の特例控除を計算する際の 所得税の課税総所得金額(理論値)=課税総所得金額※-市民税・県民税と所得税の 人的控除額の差の合計額 -※(所得税の基礎控除額-48万円) |

※課税総所得金額は「総所得金額-市民税・県民税の所得控除の合計(千円未満切捨)」です。

※(所得税の基礎控除額-48万円)を差し引く対応は、令和7年分からの所得税における基礎控除の引上げに係るものです。0円未満の場合は0円とします。

(注)所得税の課税総所得金額(理論値)がマイナスとなった場合は、所得税の限界税率を0%として計算しますが、山林所得、退職所得がある場合は市民税課へお問い合わせください。

|

(C)所得税から控除される額

|

|

所得税から控除される額=寄附金控除額(寄附した金額-2,000円)×所得税の税率

(参考:【所得税の課税所得とそれに対応する所得税の税率の表】)

|

ここで計算される「所得税から控除される額」は、税額に換算した目安の金額です。実際には所得控除として計算します。

「ふるさと納税ワンストップ特例制度」を利用した場合の寄附金税額控除についてはこちら

「寄附金による税控除(ワンストップ特例制度について)」(観光プロモーション課のページへリンクします)

総務省のふるさと納税ポータルサイトはこちら(別ウィンドウが開きます)