制度の概要

愛知県と豊橋市が条例により指定した寄附金は以下のとおりです。なお、本市が条例により指定した寄附金税額控除対象法人は愛知県が指定した法人と同一です。愛知県が指定した寄附金税額控除対象法人一覧は愛知県のホームページ「条例指定寄附金の取扱いについて」をご覧ください。

- 包括指定:対象一覧表のうち、愛知県内に主たる事務所を有する法人または団体に対する寄附金。

- 個別指定:対象一覧表のうち、愛知県外に主たる事務所を有し、愛知県内に事務所を有する法人または団体に対する寄附金のうち、愛知県から個別に指定を受けた寄附金。

対象一覧表

| 1 |

財務大臣指定寄附金(国立大学法人、公立大学法人への寄附金など) |

| 2 |

独立行政法人への寄附金 |

| 3 |

一定の地方独立行政法人の寄附金 |

| 4 |

自動車安全運転センター等への寄附金 |

| 5 |

公益社団法人または公益財団法人への寄附金 |

| 6 |

私立学校法第3条に規定する学校法人または私立学校法第64条第4項の規定により設立された法人への寄附金(学校の入学に関して支出した寄附金を除く) |

| 7 |

社会福祉法人への寄附金 |

| 8 |

更生保護法人への寄附金

|

| 9 |

認定NPO法人または仮認定NPO法人への寄附 |

| 10 |

認定特定公益信託の信託財産とするための支出 |

※私立学校法第3条に規定する学校法人または私立学校法第64条第4項の規定により設立された法人は、所轄庁の発行した特定公益増進法人である旨の証明書の写しが必要です。証明書の発行状況は各法人にお問合せください。

※独立行政法人、社会福祉法人および更生保護法人は、「愛知県内に主たる事務所を有する法人に対する寄附」であれば、市民税・県民税の寄附金税額控除の対象となります。

控除を受けるための手続き

寄附金を受領した団体から交付された寄附金受領証明書(領収書)を申告書に添付または提示する必要があります。

ご注意

寄附金税額控除を受けるためには、寄附をした方が確定申告書(確定申告が不要な場合は市民税・県民税の申告書)を提出する必要があります。

確定申告書を提出する場合

- 寄附先の名称や寄附金額等について該当する欄に正しく記載してください。ここでは第2表の書き方について詳しく説明していますが、第1表にも必ず控除額を記入してください。

- 所得控除を選択する場合

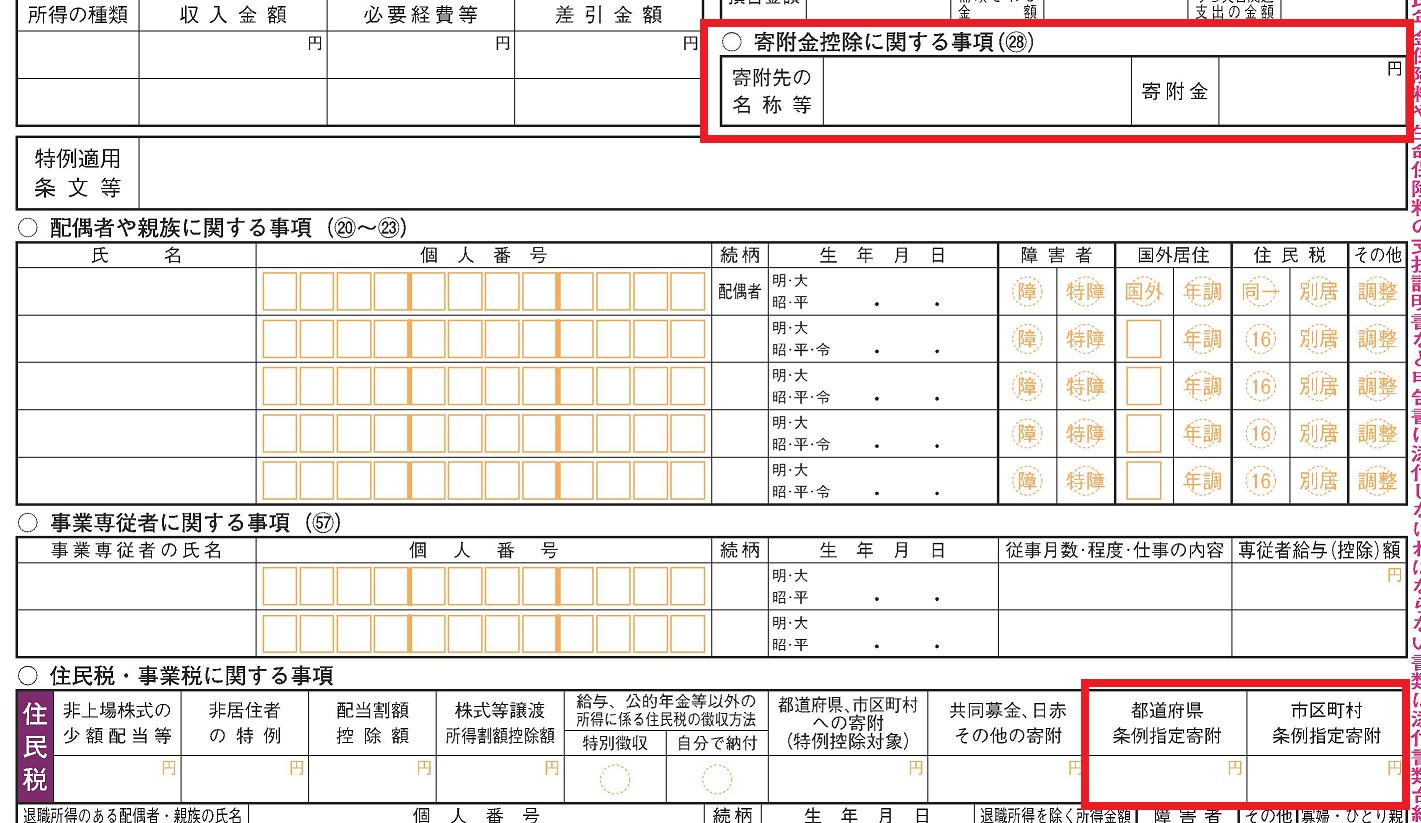

申告書第2表「寄附金に関する事項」欄に寄附先の所在地および名称、「住民税・事業税に関する事項」の「都道府県条例指定寄附」および「市区町村条例指定寄附」欄に寄附金額を記載してください。

- 税額控除を選択する場合

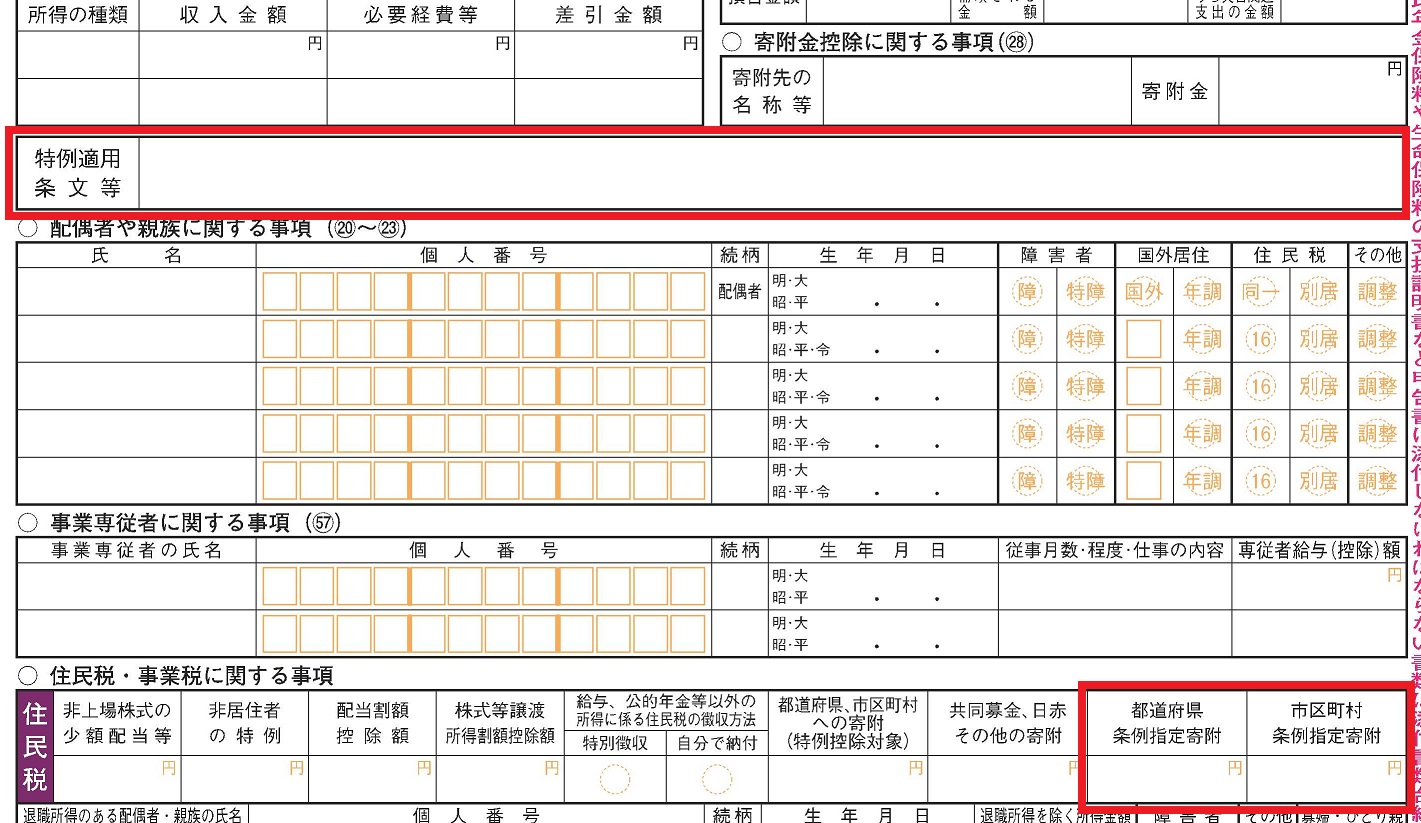

「認定NPO法人等寄附金特別控除額の計算明細書」または「公益社団法人等寄付金特別控除額の計算明細書」を利用して控除額等を計算したあと、申告書第2表「特例適用条文等」欄に各計算明細書の指示に従い必要事項を記入します。さらに「住民税・事業税に関する事項」の「都道府県条例指定寄附」および「市区町村条例指定寄附」欄に寄附金額を記載してください。

- 受領証等を添付してください※。

- 次の法人に寄附した場合は、申告書に「特定公益増進法人である旨の証明書」または「税額控除に係る証明書」の写しを添付してください。

- 私立学校法第3条に規定する学校法人

- 私立学校法第64条第4項の規定により設立された法人

※e-taxを利用する場合、寄附に係る受領証等の記載内容を入力して送信することにより、その受領証等の提出または提示を省略することができます。ただし、確定申告期限から5年を経過するまでの間は、税務署から提出または提示を求められることがあります。

確定申告に関する詳しい手続き等については、最寄りの税務署にお尋ねください。

市民税・県民税の申告書の書き方

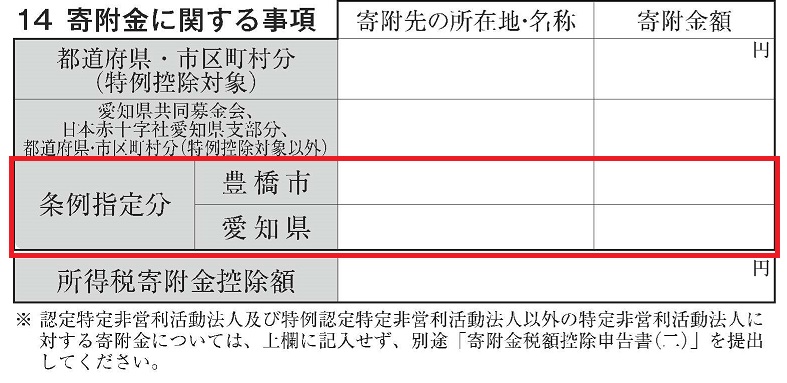

申告書裏面「14 寄附金に関する事項」の「条例指定分」欄の「豊橋市」および「愛知県」に寄附した金額を記入してください。市民税・県民税の申告書においては、表面に寄附金に関する事項を記入する部分はありません。

更新日:2024年12月13日