先端設備等導入計画の概要

「先端設備等導入計画」は、中小企業が、設備投資を通じて労働生産性の向上を実現するための計画です 。この計画は、設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることが可能です。 認定を受けた場合は、税制支援や金融支援などの支援措置を活用することができます 。

本市では、豊橋市導入促進基本計画を策定しています。

豊橋市導入促進基本計画.docx( 22KB )

先端設備等導入計画チラシ.doc( 87KB )

支援措置の概要

中小企業者等が、令和9年3月31日までの期間の間に、市区町村から認定を受けた「先端設備等導入計画」に基づいて、一定の設備を新規取得し、従業員に対する1.5%以上の賃上げ方針の表明をした場合、新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。

また、計画に位置付けた賃上げの方針が3%以上のものである場合は、5年間にわたって1/4に

軽減されます。

制度について、詳しくは中小企業庁のホームページをご確認ください。

中小企業庁

▶【概要】先端設備等導入計画について(中小企業庁).pdf( 964KB )

▶経営サポート「先端設備等導入制度による支援」 中小企業庁HP(外部サイト)

先端設備等導入計画の認定申請について

先端設備等導入計画策定の手引きをご確認のうえ、必要書類をご提出ください。

▶先端設備等導入計画策定の手引き(中小企業庁).pdf( 1652KB )

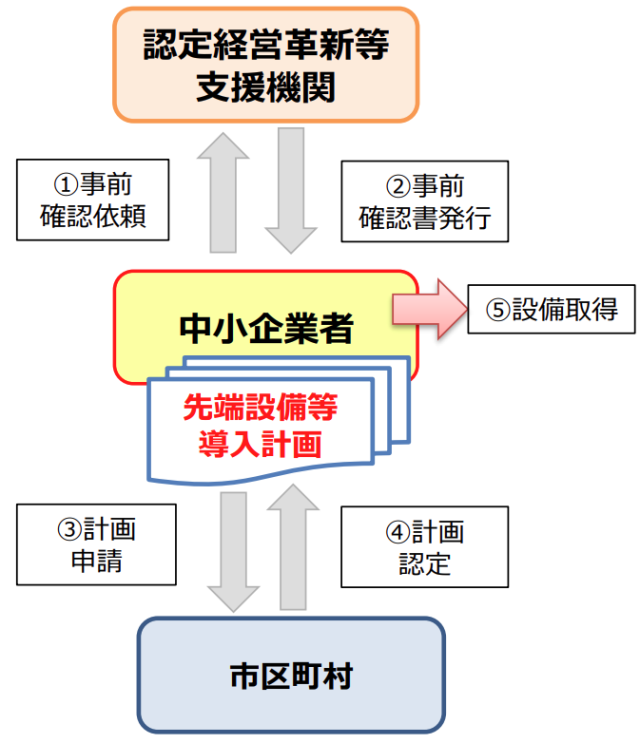

計画認定の流れ

先端設備等導入計画の認定フローは以下のとおりです。

■必ず「経営革新等支援機関」の事前確認が必要となります。

■認定経営革新等支援機関については以下リンク先をご確認ください。

認定経営革新等支援機関(中小企業庁ホームページ)

■設備取得は「先端設備等導入計画」を市町村が認定した後となります。

詳細はこちら.pdf( 105KB )

提出書類等

計画を初めて申請される事業者の方は、以下の書類をご提出ください。

申請にあたっては余裕をもっていただき、可能な限り、設備の取得予定月の1か月前までに申請書類の提出をお願いします。

申請にあたっては余裕をもっていただき、可能な限り、設備の取得予定月の1か月前までに申請書類の提出をお願いします。

必須書類

作成の際は、必ず以下の手引きにより記載方法をご確認ください。

▶ 先端設備等導入計画策定の手引き (中小企業庁)

1 先端設備等導入計画に係る認定申請書(WORD形式:28KB)

2 先端設備等導入計画に関する確認書(認定支援機関確認書) (WORD形式:23KB)

先端設備等に係る投資計画に関する確認書.docx( 35KB )

3(個人事業主の方のみ)直近の確定申告書の写し

(市外法人の方のみ) 商業登記簿謄本の写し(3か月以内に発行されたもの)

4 チェックシート(EXCEL形式:23KB)

5 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類

と同程度の重量のものが送付可能な金額)を貼付してください。)

認定を受けた先端設備等導入計画の変更

認定を受けた先端設備等導入計画を変更しようとするときは、市から変更認定を受けなければなりません。なお、設備の取得金額・資金調達額の若干の変更、法人の代表者の変更等、認定を受けた先端設備等導入計画の趣旨を変えないような軽微の変更は、変更申請は不要です。

必須書類

1 先端設備等導入計画の変更に係る認定申請書(WORD形式:26KB)

2 先端設備等導入計画(変更後)

(認定を受けた「先端設備等導入計画」を修正する形で作成してください。 変更・追記部分については、変更点がわかりやすいよう下線を引いてください。)

3 先端設備等導入計画に関する確認書(認定支援機関確認書)

4 旧先端設備等導入計画一式の写し(認定後返送されたものの写し)

(変更前の計画であることを、計画書内に手書き等で記載ください。)

5 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類

と同程度の重量のものが送付可能な金額)を貼付してください。)

税制措置を希望する場合に必要な書類

申請フローの詳細については、以下のリンク先をご覧ください。

【参考】固定資産税の軽減措置を受ける場合の申請フロー図(PDF)

6 先端設備等に係る投資計画に関する確認書(認定支援機関確認書)(WORD形式:35KB)

➡ 先端設備等に係る投資計画に関する確認依頼書(WORD形式:25KB)※ と

別紙(基準への適合状況)(EXCEL形式:25KB) を

認定経営革新等支援機関に提出し、上記6の発行を受けてください。

(参考)(記載例)先端設備等に係る投資計画に関する確認依頼書(PDF形式:255KB)

基準への適合状況の根拠資料例(EXCEL形式:23KB)

※先端設備等に係る投資計画に関する確認依頼書の「5 設備投資の内容」について、欄が足りないときは、以下の別

紙を使用してください。

(参考)5設備投資の内容(別紙)(EXCEL形式:17KB)

★固定資産税の特例について、詳細は資産税課ページをご覧ください。

ファイナンスリース取引で、リース会社が固定資産税を納付(負担)する場合に必要な書類

固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は以下の書類も必要です。

7 リース契約見積書(写し)

8(公社)リース事業協会が確認した固定資産税軽減計算書(写し)

賃上げ方針を表明する必要な書類

投資利益率の要件に加え、賃上げ方針を従業員に表明することで、新たに課税される年から最長5年間(※)、固定資産税が軽減されます。

※1.5%以上の賃上げ表明:3年間、 1/2 に軽減

3%以上の賃上げ表明:5年間、1/4に軽減

9 従業員へ賃上げ方針を表明したことを証する書面(WORD形式:21KB)

(記載例)従業員へ賃上げ方針を表明したことを証する書面(PDF形式:96KB)

※賃上げ方針を計画内に位置付けることが出来るのは新規申請時のみです。

変更申請時に賃上げ方針を計画内に追加することはできません。

機械装置の取得に対する補助制度である中小企業設備投資促進補助金(旧:中小企業振興助成金)との併用も可能ですので、ご活用ください。 詳しくはこちら➡豊橋市中小企業設備投資補助金について

提出先

〔窓口持参の場合〕

豊橋市役所東館10階 商工業振興課

〔郵送の場合〕

〒440-8501 豊橋市今橋町1番地 豊橋市役所東館10階

商工業振興課

「先端設備等導入計画認定申請書在中」と朱書きしてください。