住宅用地に関して、平成25年までは負担調整の据置き制度および経過措置が講じられていました。平成26年以降と比べて課税標準額を求める際の負担水準の区分が異なっており、より低い負担水準から税額が据え置かれるようになっていました。

具体的には下記の負担水準の区分を用いていました。なお、その他の特例率、負担水準や税額の計算方法は現行制度 ※と変わりありません。

※現行(平成26年以降)の負担調整措置についてはこちらになります。→住宅用地における現在の負担調整

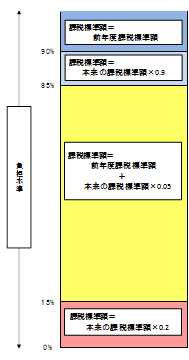

●平成24,25年の住宅用地の課税標準額の求め方

|

負担水準

|

課税標準額

|

|

90%以上

|

前年度課税標準額

|

|

85%以上90%未満

|

本来の課税標準額×0.9

|

|

15%以上85%未満

|

前年度課税標準額+本来の課税標準額×0.05

|

|

15%未満

|

本来の課税標準額×0.2

|

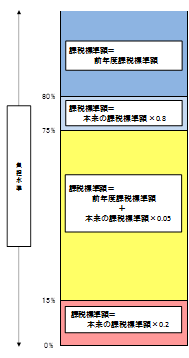

●平成23年以前の住宅用地の課税標準額の求め方

|

負担水準

|

課税標準額

|

|

80%以上

|

前年度課税標準額

|

|

75%以上80%未満

|

本来の課税標準額×0.8

|

|

15%以上75%未満

|

前年度課税標準額+本来の課税標準額×0.05

|

|

15%未満

|

本来の課税標準額×0.2

|